Learning Outcomes

This article outlines anti-avoidance provisions in UK capital gains tax (CGT), including:

- Purpose, statutory basis, and practical operation of the General Anti-Abuse Rule (GAAR) within the CGT regime

- Definition, core features, and common indicators of abusive tax arrangements, contrasted with routine, commercially driven planning

- Scope, mechanics, and analytical steps of the double reasonableness test, applied to typical SQE1-style fact patterns

- HMRC’s procedural requirements before invoking GAAR, including notices, opportunities to respond, and referral to the GAAR Advisory Panel

- Nature and limits of HMRC’s “just and reasonable” counteraction powers, and how tax consequences may be recalculated

- Distinction between lawful tax mitigation or avoidance and unlawful tax evasion, with emphasis on criminal and civil consequences

- Interaction between GAAR and purposive statutory interpretation, including the Ramsay principles and realistic analysis of composite transactions

- Role of commercial substance, genuine economic risk, and business purpose in distinguishing acceptable CGT planning from abusive schemes

- Techniques for structuring exam answers that identify abusive features, justify application or non-application of GAAR, and reach a reasoned conclusion

SQE1 Syllabus

For SQE1, you are required to understand the anti-avoidance framework for capital gains tax, with a focus on the following syllabus points:

- The statutory basis and scope of the General Anti-Abuse Rule (GAAR) as it applies to capital gains tax.

- The definition and identification of abusive tax arrangements.

- The operation of the double reasonableness test.

- The procedural steps for HMRC’s application of GAAR, including taxpayer safeguards.

- The practical impact of anti-avoidance rules on capital gains tax planning and compliance.

- The relationship between GAAR and other tax legislation, including the priority of GAAR and its interaction with purposive interpretation.

- The “just and reasonable” counteraction mechanism and the role of the GAAR Advisory Panel.

- The distinction between lawful tax avoidance and unlawful tax evasion, and consequences for scheme enablers.

Test Your Knowledge

Attempt these questions before reading this article. If you find some difficult or cannot remember the answers, look more closely at that area during your revision.

- What is the purpose of the General Anti-Abuse Rule (GAAR) in relation to capital gains tax?

- Which statutory test is used to determine if a tax arrangement is abusive under GAAR?

- Give two features that may indicate a capital gains tax arrangement is abusive.

- What procedural safeguard exists for taxpayers before HMRC applies GAAR to a transaction?

Introduction

Anti-avoidance provisions are a key feature of the UK capital gains tax (CGT) regime. They are designed to prevent taxpayers from using artificial or contrived arrangements to obtain tax advantages contrary to the intention of Parliament. The main anti-avoidance tool is the General Anti-Abuse Rule (GAAR), which applies to CGT and other taxes. GAAR operates alongside specific anti-avoidance rules and targets arrangements that go beyond legitimate tax planning.

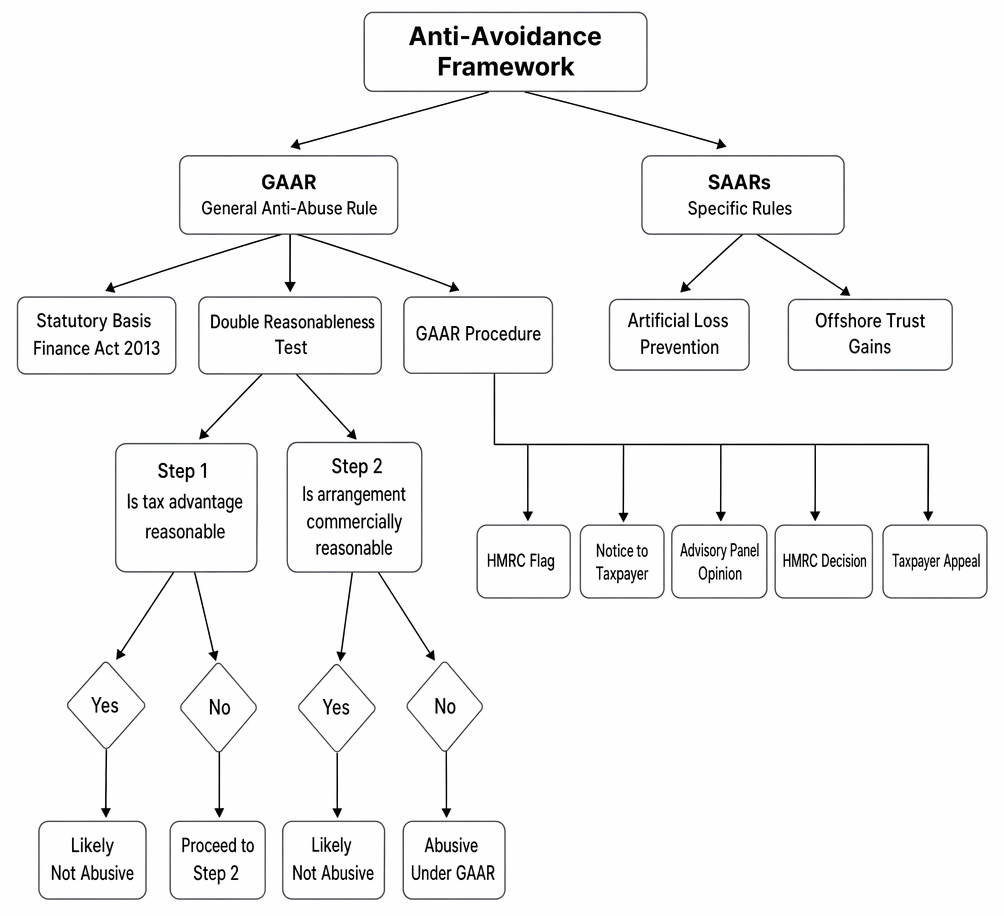

The diagram presents the CGT anti-avoidance framework, including GAAR, selected SAARs, the double reasonableness test, and HMRC procedure.

Historically, tax law permitted taxpayers to organise their affairs to minimise tax, even exploiting gaps in legislation. The modern approach has shifted with the enactment of GAAR and the courts’ purposive approach to tax statutes, often referred to as the Ramsay principles. In practice, this means arrangements are assessed in the round, looking at their commercial reality and the aim of the legislation, rather than only at their legal steps in isolation.

Key Term: Tax Avoidance

Working, usually within the law, to minimise tax liability. Key Term: Tax Evasion

Deliberately misinterpreting or misapplying the law to minimise tax liability. Tax evasion is illegal. Key Term: Ramsay Principles

A purposive, realistic approach to interpreting tax legislation and to analysing composite transactions, focusing on the statutory purpose and the transaction’s commercial substance.

The General Anti-Abuse Rule (GAAR): Statutory Basis and Scope

GAAR is set out in the Finance Act 2013 and applies to capital gains tax, among other taxes (including income tax, corporation tax, inheritance tax, and stamp duty land tax). Its purpose is to counteract tax advantages arising from abusive arrangements and to deter the promotion of such arrangements. GAAR does not prohibit all forms of tax planning; it targets arrangements that cannot reasonably be regarded as a reasonable course of action in relation to the relevant tax provisions, when viewed in light of Parliament’s purpose.

Two overarching features of GAAR are central in CGT:

- GAAR takes priority over other legislation relating to the relevant taxes. If GAAR applies, the counteraction follows even where the arrangement might otherwise comply with the literal words of a relief or exemption.

- HMRC may make “an appropriate tax adjustment that is just and reasonable in all the circumstances” to neutralise the tax advantage. GAAR itself does not impose direct penalties, but failure to pay the adjusted tax can lead to penalties under other legislation. Additionally, persons who enable abusive arrangements in the course of business may face penalties.

Key Term: General Anti-Abuse Rule (GAAR)

A statutory rule allowing HMRC to counteract tax advantages from arrangements deemed abusive, including for capital gains tax. Key Term: Abusive Tax Arrangement

An arrangement that cannot reasonably be regarded as a reasonable course of action in relation to the relevant tax provisions, considering all circumstances (including policy and purpose) as reflected in Finance Act 2013. Key Term: Double Reasonableness Test

The statutory test under GAAR that asks whether it would be reasonable to regard the arrangement as a reasonable course of action, having regard to the purpose of the law and all the circumstances.

GAAR operates alongside targeted anti-avoidance rules (often called specific anti-avoidance rules). In many CGT scenarios, a specific provision will address a particular risk (for example, rules dealing with contrived loss creation), but GAAR stands as a backstop to counter arrangements that technically side-step specific rules yet remain abusive in substance.

Identifying Abusive Arrangements

Not all tax avoidance is caught by GAAR. The rule applies only to arrangements that are abusive. The legislation and HMRC’s approach identify features that may indicate abuse. In the CGT context, indicators include:

- The main or sole purpose is to obtain a tax advantage rather than to achieve a genuine commercial objective.

- Steps that lack genuine commercial purpose or economic substance, such as transactions that create paper losses or circular cash flows with no real change in financial position.

- Exploiting gaps, mismatches, or unintended interactions in legislation in a way Parliament did not intend, including abnormal or contrived uses of reliefs.

- Highly contrived or circular structures, including arrangements where the value or ownership of an asset departs only momentarily and then returns, achieving an artificial tax outcome.

- Dependence on differences between UK and foreign tax rules to avoid UK CGT without real activity in the overseas jurisdiction.

- Unusual or complex structuring where the legal form is divorced from the economic reality, particularly where reliefs are used in a selective manner to secure an outcome not contemplated by Parliament.

GAAR is not intended to affect straightforward tax planning, such as genuine reorganisations or disposals undertaken for commercial reasons. The presence of commercial substance and a real change in economic position are key differentiators. Evidence of commercial drivers (for example, raising finance, restructuring to streamline operations, or bringing in new investors) supports the view that the arrangement falls within the range of reasonable tax outcomes.

Key Term: Commercial Substance

The presence of real economic activity or purpose in a transaction, beyond obtaining a tax advantage.

The Double Reasonableness Test

The core test under GAAR is the double reasonableness test. This requires considering whether entering into the arrangement can reasonably be regarded as a reasonable course of action in relation to the relevant tax provisions, having regard to all circumstances, including the policy and purpose of the law. The test has a purposive lens: it assesses the arrangement by reference to the intention of the CGT rules and the range of reasonable tax outcomes those rules were designed to produce.

In practical terms:

- It is not enough that the arrangement complies with the literal wording of the statute. The question is whether a reasonable person, considering Parliament’s purpose, would regard the steps as a reasonable way to use the law.

- The test deliberately recognises that there may be a range of reasonable outcomes. GAAR applies only where the arrangement falls outside that range.

- The analysis is done holistically, taking a realistic view of the composite transaction (reflecting the Ramsay approach), rather than splitting the arrangement into isolated legal steps.

Where the double reasonableness test is not satisfied, the arrangement is likely to be abusive and HMRC may counteract the tax advantage.

Worked Example 1.1

Scenario: A taxpayer creates a series of artificial transactions to generate a capital loss, with no real economic effect, solely to offset a large capital gain from the sale of shares.

Answer:

HMRC may apply GAAR. The arrangement is likely to be abusive because it lacks commercial substance and is designed only to secure a tax advantage. The double reasonableness test would not be satisfied.

HMRC Procedure and Taxpayer Safeguards

Before counteracting a tax advantage under GAAR, HMRC must follow a statutory process designed to ensure GAAR is applied only to genuinely abusive cases and with appropriate safeguards:

- A designated HMRC officer must approve the use of GAAR in the case.

- HMRC must notify the taxpayer of its intention to apply GAAR and set out the reasons, describing the arrangements and the perceived tax advantage.

- The taxpayer has an opportunity to respond, provide evidence, and make representations about the commercial rationale and how the arrangement aligns with the purpose of the law.

- The case is referred to the independent GAAR Advisory Panel, which issues an opinion on whether the arrangement is a reasonable course of action or an abusive arrangement under the double reasonableness test.

- HMRC considers the Panel’s opinion before making a final decision. While the opinion is not binding, it is highly influential and is a key safeguard in the process.

- If GAAR is applied, HMRC will make a “just and reasonable” counteraction—adjusting tax outcomes to negate the advantage. This can include recalculations of gains or losses, denial of reliefs, or adjustments to basis figures.

- The taxpayer can appeal HMRC’s decision to the tax tribunal (the First-tier Tribunal). There is no direct penalty under GAAR itself, but failure to pay the adjusted tax may attract penalties under other legislation. Individuals or businesses that enabled abusive arrangements may face separate penalties.

The procedural framework encourages early engagement. Comprehensive documentation of commercial drivers, board minutes, valuations, and contemporaneous advice can be important in demonstrating that an arrangement sits within the range of reasonable outcomes.

Key Term: GAAR Advisory Panel

An independent body that provides opinions on whether arrangements are reasonable or abusive under the GAAR’s double reasonableness test. Key Term: Just and Reasonable Counteraction

HMRC’s power under GAAR to adjust tax consequences in a way that is fair in all the circumstances, to neutralise the tax advantage from an abusive arrangement.

Worked Example 1.2

Scenario: An individual transfers an asset to a connected offshore trust, then claims to avoid CGT on a subsequent disposal by exploiting a mismatch between UK and overseas rules.

Answer:

HMRC may challenge the arrangement under GAAR if the main purpose is to avoid CGT and the steps are artificial. The taxpayer would be notified and the GAAR Advisory Panel would review the case.

Practical Impact on Capital Gains Tax Planning

GAAR does not prohibit all tax planning. Transactions with genuine commercial purposes, such as selling an asset to fund a business expansion, raising capital, or reorganising ownership to facilitate investment, are not caught. However, arrangements that are artificial, circular, or lack economic substance are at risk.

In practice:

- Ensure planning is anchored in clear commercial objectives and supported by contemporaneous documentation (for example, board minutes, business plans, financing agreements).

- Use reliefs and exemptions in line with their intended scope. Reliefs deployed in a selective or contrived manner to create abnormal outcomes may be vulnerable under GAAR.

- Consider whether steps in a composite transaction have independent commercial rationale. An inserted step that exists only to produce a tax effect is a red flag.

- Be mindful of cross-border structuring. If value or activity is offshore only on paper, without genuine substance, GAAR risk is heightened.

- Keep records of valuations, independent advice, and decision-making processes. These can help demonstrate that the actions fall within the range of reasonable courses of action.

Key Term: Commercial Substance

The presence of real economic activity or purpose in a transaction, beyond obtaining a tax advantage.Exam Warning: GAAR is not limited to schemes that are technically unlawful. It can apply even if all legal formalities are followed, if the arrangement is abusive in substance and falls outside the range of reasonable uses of the legislation.

Worked Example 1.3

Scenario: Before disposing of a shareholding in a privately held company, an individual reorganises holdings to attract external investment and simplify governance. The reorganisation involves a share-for-share exchange and creation of a single holding company. The transaction is driven by investor requirements and lender covenants, with detailed business plans and board minutes evidencing commercial reasons.

Answer:

On the facts, GAAR is unlikely to apply. The steps have commercial substance (meeting investor and lender conditions and streamlining operations), and the tax outcomes are incidental to a genuine reorganisation. Applying the double reasonableness test, a reasonable person would regard the arrangement as a reasonable course of action in relation to CGT provisions.

Sector-Specific Considerations

GAAR is relevant in sectors where complex structures are used, such as real estate and digital businesses. In real estate, arrangements that seek to convert trading profits (taxed as income) into capital gains by fragmenting transactions or inserting non-commercial holding steps may be vulnerable. In digital and IP-heavy businesses, shifting intellectual property to low-tax jurisdictions without real activity, personnel, or risk control in that jurisdiction raises concerns.

Key patterns that attract GAAR scrutiny across sectors include:

- Multi-step structures that temporarily shift ownership or value without substantive change in risk or control.

- Contrived uses of reliefs (for example, rolling over gains without genuine reinvestment) to produce outcomes Parliament did not intend.

- Circular financing arrangements where funds exit and re-enter the group with no net change except a tax advantage.

- Reliance on cross-jurisdictional asymmetries without substantiated substance overseas.

Worked Example 1.4

Scenario: A tech company develops valuable software in the UK, then transfers the IP to a newly created offshore entity with no staff or development activity. The offshore company licenses the IP back to the UK entity, and on a subsequent sale of the IP the group claims there is no UK CGT.

Answer:

This structure is at risk under GAAR. The offshore steps lack commercial substance, and the arrangement appears designed to exploit jurisdictional differences to avoid UK CGT. Considering the purpose of CGT provisions and the minimal overseas activity, the double reasonableness test is unlikely to be satisfied.Revision Tip: When revising, focus on the features that distinguish abusive arrangements from legitimate planning: artificial steps, lack of commercial substance, and the main purpose being a tax advantage. Reflect on how the double reasonableness test uses the statutory purpose and a realistic view of the facts to assess whether the arrangement is within the range of reasonable outcomes.

Key Point Checklist

This article has covered the following key knowledge points:

- GAAR is the main anti-avoidance rule for capital gains tax and targets abusive arrangements.

- GAAR applies across multiple taxes and takes priority over other tax legislation for those taxes.

- The double reasonableness test is used to assess whether an arrangement is abusive, with a purposive focus on the law’s aim.

- Features of abusive arrangements include artificial steps, lack of commercial purpose, circular structuring, and exploiting legislative gaps or cross-border mismatches.

- HMRC must follow a statutory process, including referral to the GAAR Advisory Panel, before applying GAAR.

- If GAAR applies, HMRC uses “just and reasonable” counteraction to neutralise the tax advantage; GAAR itself does not impose direct penalties.

- Persons enabling abusive arrangements may face penalties, and taxpayers have rights of appeal to the tax tribunal.

- Legitimate tax planning with genuine commercial reasons and clear economic substance is not caught by GAAR.

- Ramsay principles support a purposive, realistic approach to interpreting tax statutes and analysing composite transactions.

Key Terms and Concepts

- General Anti-Abuse Rule (GAAR)

- Abusive Tax Arrangement

- Double Reasonableness Test

- Commercial Substance

- Tax Avoidance

- Tax Evasion

- Ramsay Principles

- GAAR Advisory Panel

- Just and Reasonable Counteraction